Hoci nie je isté, či Miroslav Beblavý so stranou prekročí päť percent, už vďaka jedinému percentu má isté miesto v učebniciach ekonómie. V roku 2015 sme implementovali hyposmernicu, podľa ktorej si banky za predčasné splatenie hypotéky počas fixácie sadzby smú pýtať iba oprávnené náklady. Dovtedy trestali klientov za odchod až piatimi percentami, a to bolo veľa. Beblavý presadil maximálne jedno percento.

Treba vysvetliť, že banka garantuje nemennosť splátky a sadzby vďaka tomu, že sama si požičia za určitých podmienok. Ak všobecne klesne cena peňazí o dva percentuálne body a klient úver predčasne vráti, banka už musí zdroje ďalej požičať lacnejšie.

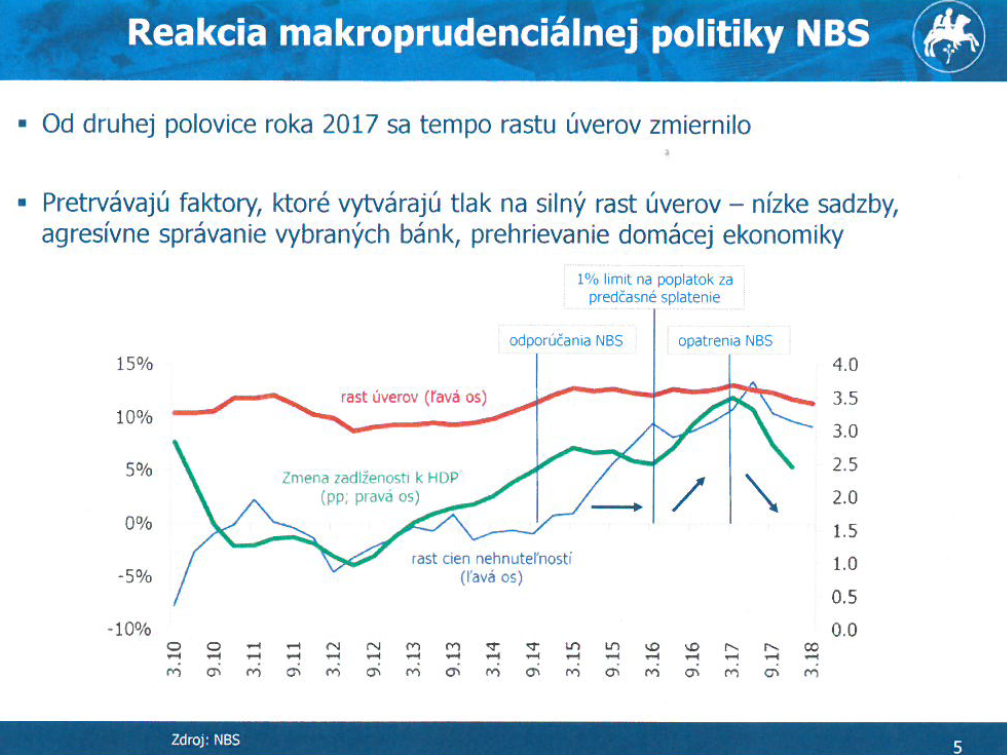

Neférová jednopercentná pokuta jej stratu nie vždy pokryje. Hoci finančné domy boli nespokojné, nakoniec sa pustili do šialeného súboja o trhový podiel. Napríklad najväčšia banka počas jediného mesiaca dvakrát znížila sadzby. Výsledok? Slovensko dosahuje v posledných rokoch najvyššie rasty zadlženosti a NBS chystá od júla ďalšie obmedzenia. Doterajšie, s ktorými postupne prichádza od roku 2014, zjavne nestačia.

Treba povedať, že to nie je len Beblavý, ktorý spustil lavínu úverovania a následných reštrikcií. Významnú úlohu zohrali finanční sprostredkovatelia a, samozrejme, banky, ktoré do vojny dobrovoľne šli. No hlavne ide o zaujímavý prípad, ako jedno hlasovanie v parlamente môže Slovensko dostať na nechcenú pozíciu lídra v zadlžovaní domácností. A aby sme si rozumeli, to je varovanie, nie pochvala! Najmä ak si uvedomíme, že finančné domy zo strachu pred predčasným útekom klientov veľmi neponúkajú 10-ročné fixácie, ktoré sú najlepšou poistkou proti zvyšovaniu splátok pri očakávanom raste ceny peňazí.

Graf doplnený do textu 5. júna 2018. Vplyv takzvaného Beblavého percenta na zadlženosť vidieť na zelenej čiare.