Dnes pred desiatimi rokmi sa Slovensko stalo súčasťou menovej únie a zaviedlo spoločnú menu euro. Dobre si spomínam na tú veľkú eufóriu a oslavné ódy a tiež som patril k tým, ktorí považovali za výhru patriť do elitného klubu, kde platia pravidlá. Až na pár jednotlivcov, ktorí dovideli ďalej ako na špičku svojho nosa, kritické hlasy neexistovali.

Prvé mesiace po zavedení eura ľudia síce pociťovali zdraženie (čo stálo predtým 19 korún, potom stálo 99 centov a pod.), ale to sa počas roka utriaslo a výhody spoločnej meny sme si mohli začať naplno užívať. Tie výhody boli a sú nesporné – žiadne kurzové straty, žiadne náklady na výmenu meny, stabilnejšie prostredie pre investorov a iné.

No neprešiel ani rok a dostavila sa prvá kríza – Grécko. Na jeseň 2009 grécky premiér Papandreu ubezpečoval svet, že všetko je v najlepšom poriadku, to len deficit bude mierne vyšší ako sa očakávalo, lebo prevzali vládu po socialistoch. Potom už musel priznať, že deficit bude oveľa vyšší ako povolené tri percentá, ale že Grécko si poradí samo. Potom, v januári 2010 to mala byť pomoc skromných 30 miliárd €, o pár týždňov neskôr 80, nakoniec to bolo 110 miliárd eur a to bol iba prvý z troch záchranných balíkov.

Na prvom záchrannom balíku trvalo najmä Francúzsko, lebo francúzske banky mali nakúpené obrovské množstvo gréckych dlhopisov a Nemci celkom radi súhlasili, lebo aj nemecké banky mali vo svojich portfóliách grécke dlhopisy za miliardy eur. Namiesto poctivého riešenia, teda aby Grécko vyhlásilo platobnú neschopnosť a skrachovalo, ako to za posledných 200 rokov spravilo 5 krát, sa prijalo riešenie nepoctivé a ako ukázali ďalšie roky, riešenie mimoriadne nebezpečné.

Slovensko sa ako jediná krajina eurozóny nezúčastnilo tohto prvého záchranného balíka pre Grécko, lebo to, po prvé, nebolo skutočné riešenie, ale len drahé kupovanie času a po druhé, bolo to v rozpore s duchom článku 125 Zmluvy o fungovaní EÚ, teda európskej ústavy. Navyše, v Programovom vyhlásení vlády (PVV) sme mali napísané, že nebudeme podporovať nezodpovedne hospodáriace krajiny.

Keďže prvý záchranný balík, ako sme správne predpokladali, ani zďaleka nestačil, došlo k druhému záchrannému balíku pre Grécko. Na rozdiel od prvého, ktorý bol ešte súborom bilaterálnych zmlúv (akože jednotlivé štáty eurozóny samé od seba a čírou náhodou všetky naraz sa rozhodli požičať Grécku peniaze), druhý záchranný balík už bol organizovaný priamo eurozónou a teda priamo v rozpore s článkom 125 Zmluvy.

Zatiaľ čo strana Sloboda a Solidarita bola dôsledná a v zmysle Programového vyhlásenia vlády naďalej odmietala poskytnúť peniaze Grécku, naši koaliční partneri otočili a zrazu boli za druhý záchranný balík. Ivan Mikloš navyše preukázateľne klamal národ o výške nášho podielu.

Ivan Mikloš klamal národ aj o tom, že vyjednal nižší podiel Slovenska v trvalom eurovale. Vyjednal iba dočasné zníženie podielu a už na budúci rok budeme musieť všetko doplatiť. So smiešnym odôvodnením, že „trhy sú nervózne“ tak Slovensko vystavilo neodvolateľné a bezpodmienečné záruky za cca 1,15 miliardy eur a táto suma okamžite navýšila náš štátny dlh.

Toto sú fakty a riadne zdokumentované udalosti a oproti tomu Ivan Mikloš dnes uvádza len hmlisté argumenty o akejsi „architektúre, ktorá vznikla“ a že po prevalení problémov v iných krajinách už nebolo cesty späť. Mikloš uvádza, že napríklad Taliansko bolo príliš veľké na zachraňovanie, že by sa kríza rozšírila, že by došlo k úplnému kolapsu a podobné strašidelné a ničím nepodložené scenáre.

V podstate sú len tri možné „hrozivé“ scenáre:

1. Investori sa začnú v panike zbavovať už kúpených dlhopisov

Vtedy by sa nestalo v prvom momente prakticky nič, lebo štát už peniaze dostal a dlhopis nie je ešte splatný, akurát jeho aktuálna cena klesla.

2. Investori prestanú kupovať dlhopisy chorých (rozumej predĺžených) krajín

Tieto vyhlásia platobnú neschopnosť, stanú sa členmi takzvaného Parížskeho klubu, kde sa dohodne miera odpisu pohľadávok (to je strata investorov a tiež prirodzené riziko, za ktoré roky inkasovali vyšší úrok) a nový splátkový kalendár.

Áno, aj Taliansko by mohlo vyhlásiť platobnú neschopnosť, i keď by to bolo trochu smiešne, keďže vlastní tretie najväčšie zásoby sveta zlata a (priamo štát) nehnuteľnosti za stovky miliárd eur. Svoje splatné záväzky by teda niekoľko rokov malo z čoho platiť.

3. Investori prestanú kupovať aj dlhopisy zdravých krajín

V tomto prípade môže núdzovo a výnimočne zaskočiť Európska centrálna banka. Koniec koncov tak aj spravila - v roku 2012 spustila OMT program, ktorým garantuje výkup všetkých dlhopisov vystavených v eurách, v roku 2015 začala pod nevinným názvom QE vykupovať štátny dlh a v roku 2016 znížila základný úrok na nulu. Práve pre tieto možnosti sa emisnej banke hovorí aj „lender of last resort“ – veriteľ poslednej inštancie.

Lenže s najväčšou pravdepodobnosťou by sa stalo niečo iné. Ak by Grécko skrachovalo alebo dokonca opustilo eurozónu, Taliansko by spozornelo a začalo šetriť. Ľudia by si nezvolili populistov, ktorí sľubujú modré z neba, ale reformátorov. Ale nie, Ivan Mikloš a jemu podobní podporili morálny hazard a na príklade Grécka dokonale ukázali, že hospodáriť zodpovedne netreba.A tak dnes talianska vláda nemá najmenšiu snahu znižovať deficit a zápasí s EÚ o jeho maximálnej výške. Pričom zodpovedná vláda by sa sama snažila dlh aspoň nezvyšovať.

Francúzsky prezident Macron protesty žltých viest vyriešil, ako inak, ďalšími dlhmi. Francúzsko už 40 rokov nemalo vyrovnaný rozpočet a nemá ho ani v čase, keď sa svetovej ekonomike darí.

Španielsko je na tom tiež zle. Síce má mierny hospodársky rast, no ten nie je spôsobený rastom konkurencieschopnosti, ale novými dlhmi. A to Španielsku škodí, lebo rast je generovaný najmä stavebníctvom (financovaným na dlh) a službami, čo ženie hore platy, a vyššie platy konkurencieschopnosť na svetových trhoch znižujú.

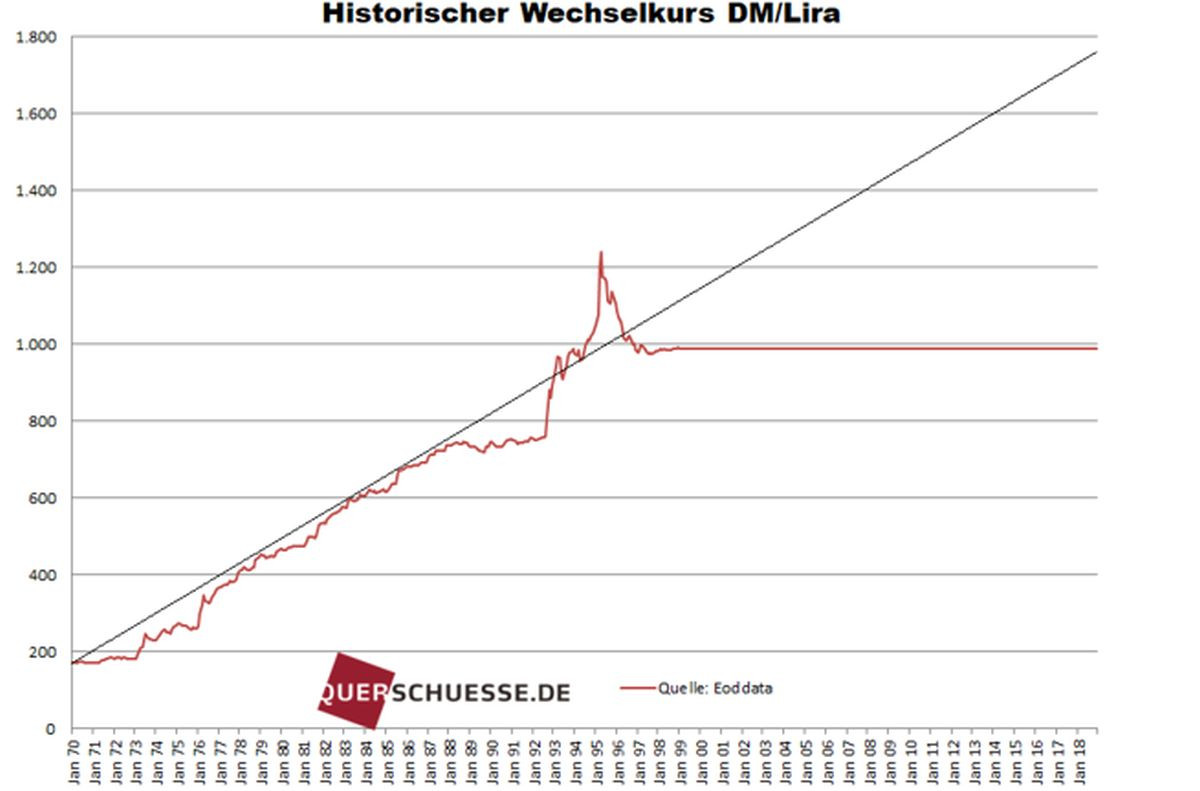

Po Gréckej kríze prišli ďalšie a ďalšie krízy a čoraz viac sa začali ukazovať konštrukčné chyby eura. Najväčší problém je, že v menovej únii sú ekonomicky príliš rozdielne krajiny. Napríklad Taliansko desiatky rokov vyrovnávalo nedostatočný nárast konkurencieschopnosti oproti Nemecku devalváciou svojej líry oproti marke. Kým v roku 1970 stála jedna marka 200 lír, v čase zavedenia eura to bolo už 1000 lír, ktoré bolo potrebné zaplatiť za jednu marku.

Týmto priebežným znehodnotením vlastnej meny dokázalo Taliansko byť dlhodobo konkurencieschopné Nemecku. Ak by euro zavedené nebolo, stála by dnes jedna nemecká marka cca 1800 lír. Avšak v roku 2000 tvorcovia spoločnej meny raz a navždy, v štýle „poručíme vetru, dažďu“ zafixovali výmenný kurz na 1 ku 991.

Výsledok je, že napríklad taliansky automobilový priemysel sa scvrkol z 2 miliónov vyrobených áut ročne na menej ako 400 tisíc a všeobecne sa v Taliansku o období v menovej únii hovorí ako o dvoch stratených desaťročiach.

Ďalším obrovským problémom je rozhodovanie v bankovej rade ECB, kde má každá krajina jeden hlas (a každý zo šiestich riaditeľov tiež jeden hlas). Maličká Malta má teda jeden hlas, stokrát väčšie Nemecko (so stokrát väčším podielom na ručení za straty) má dva hlasy, ak zarátame aj hlas nemeckého riaditeľa. Výsledok je, že dlžníci dokážu prehlasovať veriteľov a to sa aj reálne zopár krát stalo.

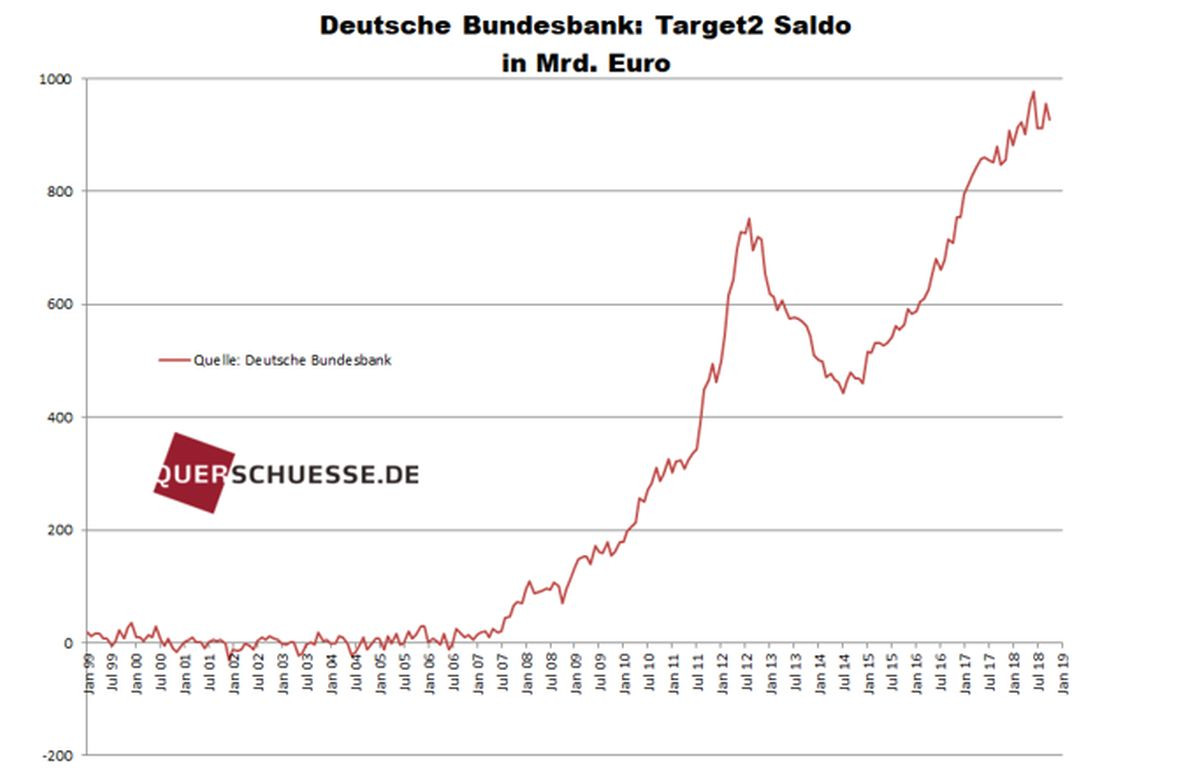

TARGET 2 je tiež veľký problém, len sa o ňom nevie. Ide o zúčtovací systém medzi jednotlivými krajinami eurozóny. Ak si grécky podnikateľ kúpi nemecké auto, tak sa nepresúvajú fyzicky žiadne peniaze medzi Gréckom a Nemeckom, ale predpokladá sa, že naopak budú z Grécka do Nemecka dodané napríklad olivy a stav na TARGET 2 sa vyrovná. To aj prvé roky fungovalo, ale od prvej medzibankovej krízy vznikajú nerovnováhy, lebo juhoeurópske krajiny už nedokážu samé financovať negatívne saldá svojich obchodných bilancií. Nemecko má medzičasom na TARGET 2 takmer jeden bilión eur pohľadávok.

Tieto pohľadávky sú úročené základnou sadzbou, ale keďže dlžníci v bankovej rade rozhodli, že základná sadzba je nula percent, nemecká Bundesbank nedostáva za poskytnutý úver nič. A to ešte Nemci môžu byť radi, lebo ECB jedno obdobie zvažovala zaviesť negatívny úrok, teda stanoviť negatívny základnú úrokovú sadzbu a v tom prípade by Nemci museli požičiavať a ešte aj za to platiť.

Správanie rady ECB, takže toho orgánu, ktorý riadi celý náš menový systém, situáciu ešte viac zhoršuje. Je to najmä výkup štátnych dlhopisov v obrovskej výške a za nulový úrok, čím sa len podporuje nezodpovedné hospodárenie krajín, lebo zadlžovanie je systematicky uľahčované tým, že po prvé je dostatok peňazí a po druhé, takmer nič nestoja.

Pôvodný zámer bol však taký, že juhoeurópske krajiny, ktoré trpia kvôli vysokým úrokom, budú konkurencieschopnejšie, ak im úroky klesnú. Úroky aj skutočne klesli, už po záväznom ohlásení spoločnej meny na samite v Madride začali úroky masívne klesať. Dochádzalo k takzvanej úrokovej konvergencii, kedy sa úroky vo všetkých krajinách budúcej eurozóny začali približovať k úrokom, ktoré platil najlepší dlžník, teda Nemecko.

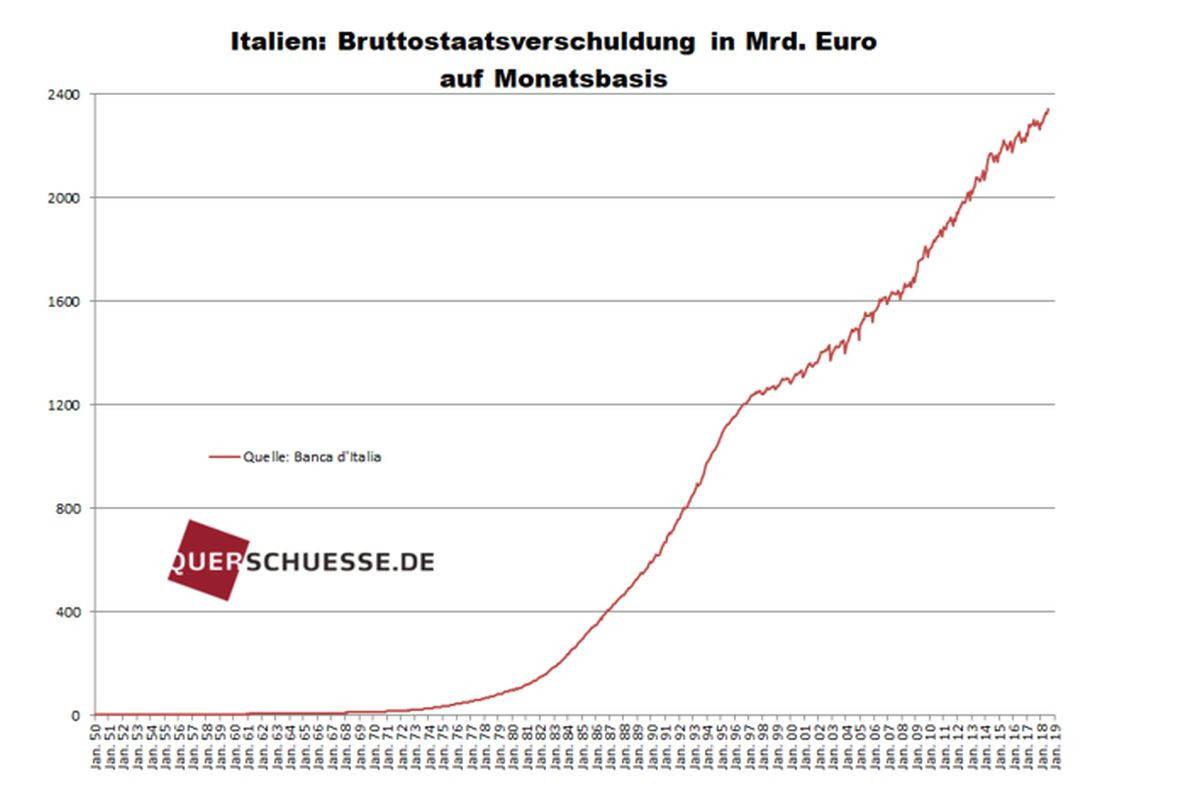

V Taliansku napríklad klesli úroky o 5 percentuálnych bodov a to by vystačilo na zrušenie talianskej DPH alebo na splatenie (dodnes) polovice talianskeho dlhu. Ani jedno sa nestalo, naopak, dlhy sa odvtedy viac ako zdvojnásobili:

Robenie dlhov sa týka prakticky všetkých juhoeurópskych krajín, menovite Francúzska, Španielska, Portugalska, Talianska a Grécka (Cyprus a Malta sú zanedbateľné) a zároveň postupuje, potichu ale isto, spoločné ručenie. Angela Merkelová, resp., nemecká vláda sa tomu akože bráni, lebo odmieta eurobondy, ale s QE či OMT súhlasila, čo nie je nič iné, ako spoločné ručenie za verejný dlh krajín eurozóny cez ECB.

Zároveň však narastajú nerovnováhy na TARGET2 systéme a tiež suma vykúpených štátnych dlhopisov Európskou centrálnou bankou. K tomu treba zohľadniť rôzne nástroje ako sú ELA, ANFA a mnohé ďalšie s múdro znejúcimi názvami, cez ktoré si členské krajiny môžu defacto tlačiť svoje eurá sami.

Oproti týmto reálnym a konkrétnym možnostiam robiť dlhy stoja európske pravidlá, podľa ktorých sa robiť nemajú, najmä Pakt stability a rastu. Problém je, že tieto sú pravidelne porušované a zatiaľ nedošlo ani raz k sankciám. Naopak, keď Francúzsko pred dvomi rokmi opäť raz nedodržalo trojpercentnú hranicu pre deficit, predseda komisie Juncker povedal, že on Francúzsko nebude sankcionovať, lebo je to Francúzsko. A bolo vybavené.

Preto, po zohľadnení všetkých faktov a dostupných informácií, ako aj doterajšieho vývoja očakávam, že momentálne je len ticho pred búrkou a že ďalšia kríza eura je len otázkou času. Nevieme, kedy to bude, ani ako presne sa prejaví, ale všetko nasvedčuje tomu, že raz sa tak stane.